Отчет о прибыли или убытках

Здесь подробно рассматривается строение, состав, элементы формы отчета о прибыли или (и) убытках.

Отчет о прибыли или убытках - часть финансовой отчетности за определенный период на определенную дату. Обычно этот период охватывает календарный год, и, чаще всего, совпадает с отчетным годом. Тем не менее, есть случаи, когда индивидуальный отчетный год компании не совпадает с календарным, и отчетный период, а также дата, на которую оставляется отчет будет другими. Если отчет готовится в пакете годовой отчетности, обязательной для подачи в государственные структуры, то такой отчет является публичным и не содержит конфиденциальную информацию.

Если отчет охватывает меньший период, чем отчетный год, или готовится не в целях годовой финансовой отчетности, а например, для получения кредита, или отчетности для руководства, то такой отчет принято называть оперативным. В этом случае, отчет не является публичным, может содержать конфиденциально коммерческую тайну, и при составлении такого документа принято делать отметку о цели отчета и оговорку об ограничении на его распространение.

Доходы и расходы - это результат всей деятельности предприятия.

Таким образом Отчет о прибыли или убытках - это отчет о финансовом результате компании за определенный период на определенную дату. В нем расшифровываются доходы и расходы.

Если отчет охватывает меньший период, чем отчетный год, или готовится не в целях годовой финансовой отчетности, а например, для получения кредита, или отчетности для руководства, то такой отчет принято называть оперативным. В этом случае, отчет не является публичным, может содержать конфиденциально коммерческую тайну, и при составлении такого документа принято делать отметку о цели отчета и оговорку об ограничении на его распространение.

Доходы и расходы - это результат всей деятельности предприятия.

Таким образом Отчет о прибыли или убытках - это отчет о финансовом результате компании за определенный период на определенную дату. В нем расшифровываются доходы и расходы.

Отчет о прибыли или убытках ( по англ. Profit and Loss Statement, P & L ) обратите внимание на название отчета в английском варианте - отчет о прибыли И убытках, а не ИЛИ как в русском варианте; общепринятая форма (формуляр) отчета о доходах и расходах компании. Далее в тексте отчет о прибылях и убытках сокращенно называется ОПУ.

Форма отчета о прибыли или убытках имеет общепринятую структуру и экономическую логику.

Все доходы и расходы компании включаются в ОПУ. Далее будет рассмотрен ОПУ, который сгруппирован по видам функций.

Функция - это роль/действие, которую выполняет человек или предмет. В данном случае функция -это роль доходов и расходов, их значение в общей структуре; иными словами, работа, которую они выполняют в общей системе.

ОПУ состоит из нескольких блоков, которые сгруппированы по функциям доходов и расходов.

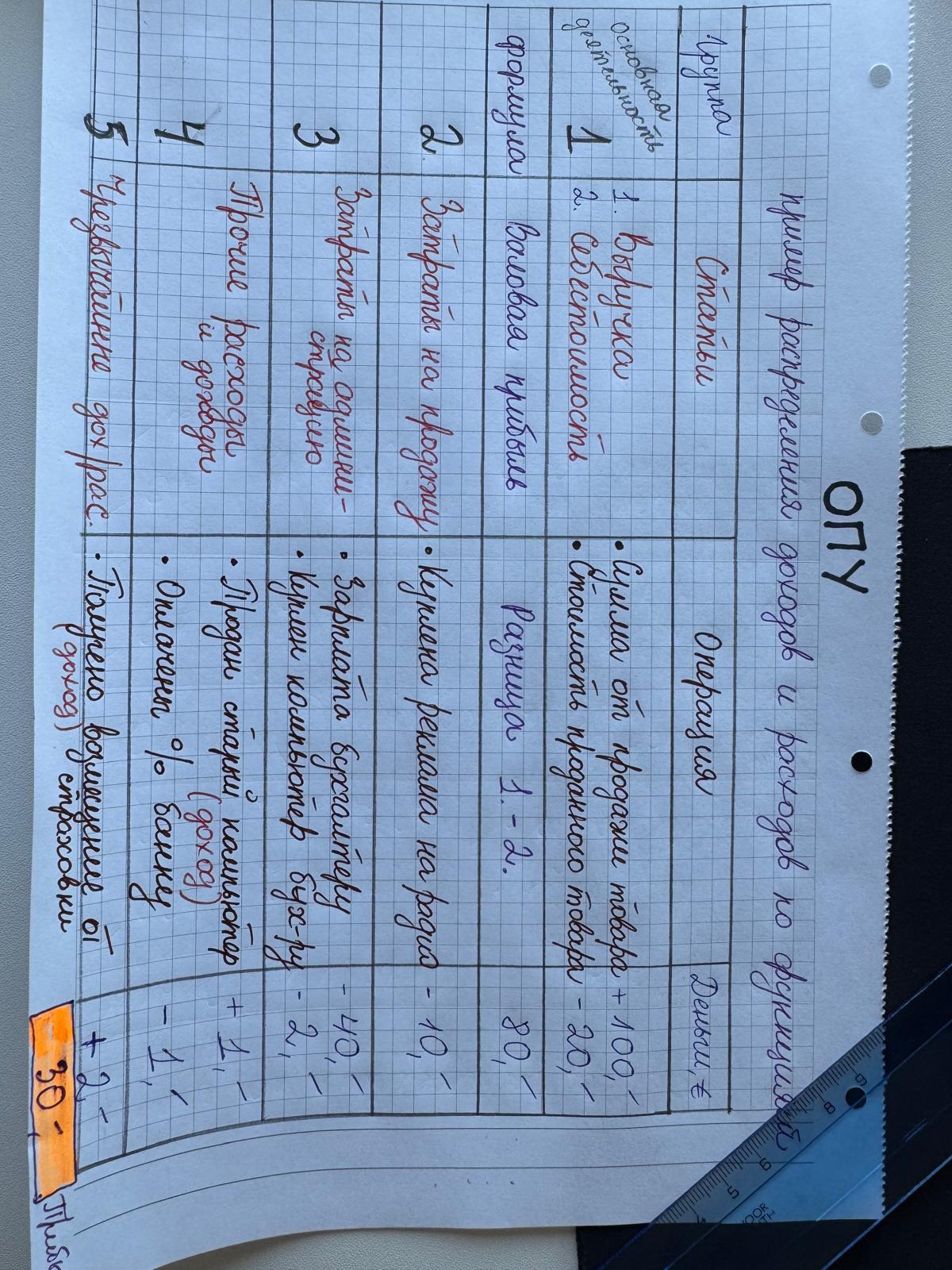

Существует всего лишь 5 групп (видов) доходов и расходов. В таблице 1 указаны виды доходов и расходов, а также их название (может быть несколько вариантов названий) в контексте этих видов.

Функция - это роль/действие, которую выполняет человек или предмет. В данном случае функция -это роль доходов и расходов, их значение в общей структуре; иными словами, работа, которую они выполняют в общей системе.

ОПУ состоит из нескольких блоков, которые сгруппированы по функциям доходов и расходов.

Существует всего лишь 5 групп (видов) доходов и расходов. В таблице 1 указаны виды доходов и расходов, а также их название (может быть несколько вариантов названий) в контексте этих видов.

таблица 1

*Затраты - расходы, связанные с хозяйственной деятельностью. Если в течение периода были расходы, которые не связаны с хозяйственной деятельностью, то такие расходы нельзя назвать затратами. Затраты - это расходы, которые обрели свою экономическую суть в ходе деятельности предприятия в процессе классификации. Если расходы невозможно классифицировать, то они не обретают экономическую суть, и остаются просто расходами, несвязанными с хозяйственной деятельностью. Указываются как "прочие расходы".

Структура и логика построения ОПУ

Формуляр ОПУ логичен по своему строению. В каждой стране форма может выглядеть по-разному, но его экономическая логика по сути не меняется, что дает возможность понять его интуитивно, не владея языком страны. Он всегда построен по принципу "от главного".

Далее в тексте не придается принципиального значения словам "расходы" и "затраты" могут употребляться как синонимы.

Далее в тексте не придается принципиального значения словам "расходы" и "затраты" могут употребляться как синонимы.

Цель любой организации - генерирование прибыли. Это возможно в условиях экономической активности. Экономическая активность - это хозяйственная деятельность. Таким образом, основное средство достижения прибыли - операции в ходе хозяйственной деятельности. Но не все операции, которые происходят в рамках хозяйственной деятельности относятся к основной деятельности предприятия.

Операции как события бывают разные, а так как в бухгалтерии всё по полочкам, то каждую операцию нужно рассмотреть отдельно и отнести в положенную ( соответствующую) группу. Этот процесс распределения доходов и расходов "по полочкам" называется классификацией - деление на классы.

Операции как события бывают разные, а так как в бухгалтерии всё по полочкам, то каждую операцию нужно рассмотреть отдельно и отнести в положенную ( соответствующую) группу. Этот процесс распределения доходов и расходов "по полочкам" называется классификацией - деление на классы.

Классификация доходов или расходов - это отнесение доходов или расходов к одному из 5 видов (групп) доходов или расходов (затрат).

Расходы - оттоки ресурсов, которые:

а) не успели пройти классификацию на предмет связи с хозяйственной деятельностью (не наступил момент классификации);

б) прошли классификацию, но связь между ними и хозяйственной деятельностью не была установлена. Такие расходы останутся как неклассифицированные, т.е. несвязанные с хозяйственной деятельностью.

Затраты - расходы, которые прошли классификацию, и в результате этого стали затратами (обрели экономическую суть, либо значимость, функцию - роль в в процессе генерации прибыли). Расходы - оттоки ресурсов, которые не прошли "фейс-контроль" Затраты всегда связаны с хозяйственной деятельностью, либо прямо, либо косвенно.

Основная деятельность формирует основной показатель.

Прочая деятельность формирует прочие показатели.

Прочая деятельность формирует прочие показатели.

В бизнес среде ежедневную деятельность ( сделки, события и прочее) называют ещё операционной деятельностью компании ("операционкой"). Поэтому, когда говорят об операционной прибыли, подразумевают показатель разницы между выручкой и себестоимостью, она же валовая прибыль. Но с точки зрения финансов важно понимать, что не все ежедневные операции являются частью основной деятельности, и эти нужно отделять от основного потока.

Пример. Фирма занимается торговлей ягод. Она скупает ягоды у частных лиц, пакует их, и поставляет в магазины. Это является основной (операционной) деятельностью этого предприятия. Очевидна прямая связь (что купили, то и продали). Если эта фирма покупает новый компьютер для нужд офиса, и продает старый, то доход от продажи старого компьютера будет отображаться в группе "прочие доходы", а сумма покупки нового в "административные расходы".

Почему так:

Почему так:

- доход от продажи старого компьютера это не выручка от основной деятельности, а прочий доход. Потому что по своей сути этот приток хоть и является доходом, НО произошел не в результате основной деятельности предприятия (продажа ягод), поэтому его функция в данный момент в контексте конкретного предприятия - прочая.

- сумма покупка нового компьютера по своей сути является расходом предприятия. По своей экономической сути компьютер будет использоваться в офисе для внутренних нужд, т.е. для управления общими процессами на фирме, например, для делопроизводства. Поэтому функция такого расхода - административная.

Отнесение доходов и расходов к группам ОПУ зависит от того, чем занимается предприятие. Чтобы классифицировать расходы необходимо понимать род деятельности и специфику каждого конкретного предприятия. Но факторы и условия, в которых работают предприятия, да и сами предприятия настолько разные, как и сами люди. Маловероятно, что на свете могут быть два одинаково идентичных во всем человека.

По этой причине невозможно создать условия учета, которые были бы одинаковые для всех.

Например, для магазина расходы по приобретению холодильника могут считаться затратами по продажам, тогда, как, для архитектурного бюро приобретение холодильника для хранение обедов сотрудников будут "прочими расходами" ,и, скорее всего, несвязанными с хозяйственной деятельностью.

Каждая из 5 групп ОПУ состоит из элементов, которые называются статьи. Например, первая группа, в которой собираются только доходы и расходы от прямой хозяйственной деятельности состоит только из двух статей

- Выручка ( нетто-оборот)

- Себестоимость

Чем дальше каждая следующего группа от главного показателя, тем меньше она связана с основным показателем экономической активности и тем дальше отходит на дальний план. Самая последняя группа ОПУ (см. таблицу 1) -> чрезвычайные доходы или расходы, которые имеют случайный, стихийный характер, т.е. могут появиться только в экстренных случаях. В ходе обычной деятельности полагаться на появление таких чрезвычайных доходов или расходов не стоит, поэтому эта группа находится на самом последнем месте.

Фактически - чем ближе к началу ОПУ, тем прямее связь с основной деятельностью.

Прямая связь - та, что прослеживается очевидно и идентифицируется (распознается без глубокого анализа) по отношению к основной хозяйственной деятельности.

Чем дальше от начала и ближе к концу ОПУ, тем характер расходов становится более общим. Такая общая связь называется косвенной - ее сложно напрямую проследить и / или идентифицировать, т.е. прямо рассчитать по отношению к результатам основной деятельности. Такую связь можно высчитать математически с помощью пропорции. Для этого надо иметь четкие данные ( без оправдательных документов записи в бухгалтерских регистрах запрещены). Если зарплата секретаря 2000 евро в месяц, и половину месяца она занимается рекламой - делает рекламные ролики в ИИ, и помещает их в социальных сетях, то на основании отчета / рабочего табеля отработанных часов, нужно отразить 1000 евро в группе "затраты на продажу", а 1000 евро в группе "административные расходы".

Пример косвенной связи расходов; функции управления - они же административные расходы.

1. местоположение - То, что покупается и продается (без этого нет воможности ничего рекламировать и администрировать)

2. местоположение - реклама того, что продается ( как наиболее близкая связанное действие с купленным для продажи товаром, купленный товар нужно рекламировать, чтобы продать; если нет товара для продажи, рекламировать, следовательно, нечего )

3. местоположение - управление товарооборотом и процессом продаж -администрирование ( если нет товара или расходов на продажу - администировать нечего)

4. местоположение иное прочее*Если ОПУ по запросу руководства не составляется каждый месяц, то достаточно правильно распределить доходы и расходы в конце календарного года при составлении годовой финансовой отчетности.

Если руководство регулярно следит за бюджетом и контролирует затраты, то классификацию нужно проводить каждый месяц.

Если руководство регулярно следит за бюджетом и контролирует затраты, то классификацию нужно проводить каждый месяц.

Категорически запрещено

- Зачитывать между собой (суммировать, вычитать и производить прочие манипуляции, в том числе взаимозачеты) между статьями доходов и расходов из разных групп. Пример на изображении 1.

Может возникнуть вопрос, почему бы не показать только разницу сделки купли-продажи компьютерав одной группе, скажем, административных или прочих расходов. Ведь характер сделки схож - покупается и продается компьютер для бухгалтерских нужд. Тем не менее, две операции отображены в отдельных группах. Объяснение:

В финансовой отчетности всё по полочкам - потому, что в будущем разделенные по функциям блоки могут быть использованы для анализа в других разрезах и нуждах; и если в одной группе появится только разница сделки, то теряются детализированные данные, и вместе с тем возможности для анализа и принятия множества управленческих решений ( возможно отдел закупок зохочет проанализировать сколько было потрачено на приобретение компьютеров для нужд офиса за год, он сможет взять статью из соответствующей группы. Если отдел закупок желает сделать анализ того, сколько получилось выручить за продажу старой техники, то данные уже готовы)

Изображение 1

- Отображать значимые суммы статей без разделения, если в одной разовой или продолжительной сделке (событии, операции) совмещаются разные функции затрат. Например:

Директор предприятия - небольшого продовольственного магазина работает вместе с ещё одним продавцом в собственном магазине; в паре, или посменно. Зарплата директора 3000 евро. При условии ( они могут быть разными), что половину времени он проводит за прилавком как продавец, то было бы ошибкой отображать всю сумму зарплаты в группе функции "административные затраты", так как минимум половина его зарплаты точно приходится на группу функции "затраты на продажу".

Таким образом, в ОПУ зарплата директора будет разделена на разные статьи в разных группах.

Доля зарплаты за управление группа "административные затраты" 1500 евро будет показана; доля зарплаты за работу продавцом группа "затраты на продажу" составляет 1500 евро,

Логичный вопрос: как определить степень значимости (весомости) при котором необходимо разделять затраты по разным группам. Такие решения принимаются в контексте каждого отдельно взятого предприятия. На практике суммы, которые в процентуальном соотношении превышают 10 % от суммы всех затрат по функции - считаются значимыми ( может быть и 5, и 15 %). Также порог значимости может привязываться к обороту компании. Иногда эти правила есть в законодательстве страны регистрации предприятия.

Например, нужно определить примерную степень значимости статьи для зарплат на примере директора магазина. Если статья "зарплаты" в группе "затраты по продажам" за год составляет 50000 евро, то при пороге в 10 %, всё, что выше 5000 евро будет значимым для принятия решения.

Если принять, что доля, которая приходится на часть зарплаты директора (300 евро в месяц x 12), в сумме 3600 евро за год, то таким разделением можно пренебречь. Потому что на общем фоне сумм оборота или затрат, возможно, такая излишняя детализация в учете обойдется дороже, чем полезные данные ( данные, пригодные для принятия решения. Излишняя детализация иногда больше вредит, чем приносит пользу).

АНАЛИЗ ГРУПП ОПУ

- Группа ОПУ

- От основной деятельности - продажи товаров или оказания услуг

Состоит из двух статей.

Самым первым наглядным показателем компанииl является ее умение генерировать прибыль от своего прямого рода деятельности. Это может быть торговля или оказание услуг. Это главный финансовый результат компании от своей хозяйственной деятельности. Именно эта информация показательно раскрывает результативность операционной деятельности на рынке и позволяет сравнивать между собой показатели за разные периоды или другие компании по отраслям.

Поэтому для удобства сравнения, показательности необходимо сразу же рассчитать результат от прямой хозяйственной деятельности.

- Доход от основной деятельности .- называется выручка или нетто-оборот.

- Затраты от основной деятельности - называется себестоимость

Самым первым наглядным показателем компанииl является ее умение генерировать прибыль от своего прямого рода деятельности. Это может быть торговля или оказание услуг. Это главный финансовый результат компании от своей хозяйственной деятельности. Именно эта информация показательно раскрывает результативность операционной деятельности на рынке и позволяет сравнивать между собой показатели за разные периоды или другие компании по отраслям.

Поэтому для удобства сравнения, показательности необходимо сразу же рассчитать результат от прямой хозяйственной деятельности.

Первая группа: доходы и расходы от прямой хозяйственной деятельности. После первой группы сразу подсчитывается промежуточный результат. Промежуточный результат называется валовая прибыль ( разница между выручкой и себестоимостью).

+ Выручка

- Себестоимость =

= Валовая прибыль ( как промежуточный результат от основной деятельности)продолжение следует